(来源:逸赏金融)

24H1 公募基金保有量点评:

第三方机构市场份额提升,

指数产品更受重视

事项

中国证券投资基金业协会发布2024年上半年度公募基金保有规模前100名公司的数据,权益基金保有规模4.7万亿元、非货币市场基金(以下简称“非货基”)保有规模8.9万亿元、股票型指数基金保有规模1.4万亿元。

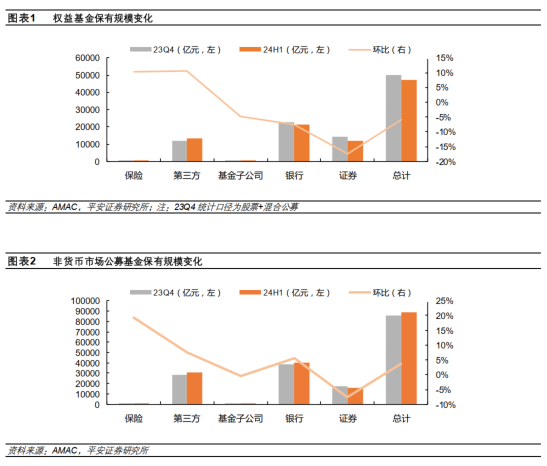

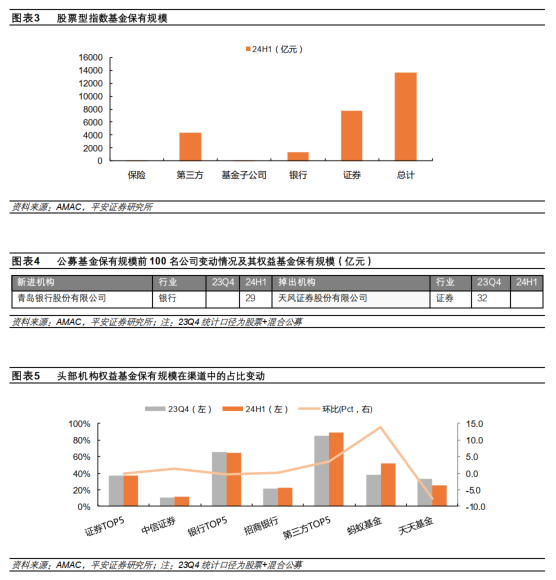

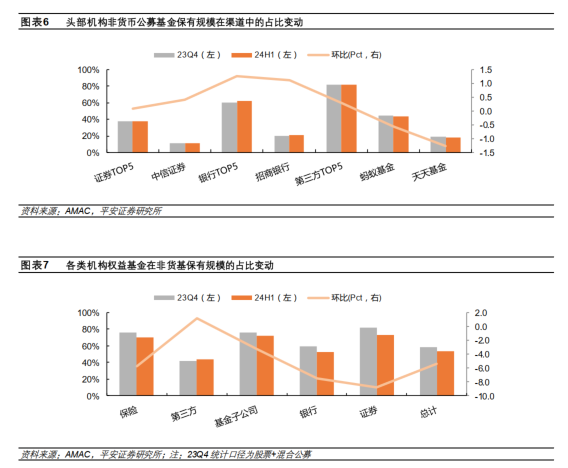

非货基保有规模环比继续增长、主要由债基驱动;权益基金预计保有规模环比收缩;新增股票型指数基金统计口径、在权益基金保有规模中占比29%。1)24H1非货基保有规模环比23Q4披露值+3.7%,预计系债券型基金表现较好支撑。权益基金披露口径有所改变,由过去“股票+混合公募基金”修改为“权益基金”,并新增“股票型指数基金”保有规模披露值,彰显监管对指数型产品的重视。24H1权益基金保有规模较23Q4“股票+混合”口径披露值环比(下同)-5.8%。24H1股票型指数基金保有规模1.4万亿元,在权益基金中占比28.8%。2)权益基金保有规模环比变动:第三方+10.5%、保险+10.3%、基金子公司-4.8%、银行-7.6%、证券-17.5%;非货基保有规模环比变动:保险+19.4%、第三方+7.5%、银行+5.6%、基金子公司-0.5%、证券-7.5%。

第三方渠道保有量环比表现较好,券商渠道在指数产品中优势明显,银行或在债基销售中更占优。1)第三方渠道:24H1共有17家第三方机构入围、环比持平,权益基金、非货基保有规模市场份额分别为28.2%、34.6%,分别环比+4.2pct、+1.2pct,股票型指数基金保有规模市场份额31.9%。权益基金市场份额提升较多,主要系蚂蚁基金权益基金保有规模环比+51%至6920亿元,超招商银行排名行业第一,预计系其指数基金增长较多,蚂蚁基金24H1股票型指数基金保有规模2647亿元,在权益基金中占比38.3%,高于第三方平台32.6%的合计占比。天天基金、腾安基金、盈米基金则发力债券型基金,非货基保有规模分别环比+0.4%、+21.3%、+7.1%,腾安基金非货基保有规模排名由23Q4第19位提升至第8位。

2)券商渠道:24H1共有53家证券公司入围、环比减少1家,权益基金、非货基保有规模市场份额分别为24.9%、18.1%,分别环比-3.5pct、-2.2pct,股票型指数基金保有规模市场份额57.0%。券商ETF服务优势凸显,24H1股票型指数基金保有规模前10机构中7家为券商,华泰证券、中信证券保有规模913、892亿元,分别排名第2、第3,股票型指数基金在权益基金中占比分别84.5%、64.8%。

3)银行渠道:24H1共25家银行入围、环比增长1家,权益基金、非货基保有规模市场份额分别为44.8%、45.6%,分别环比-0.9pct、+0.8pct,股票型指数基金保有规模市场份额9.8%。银行渠道在债券类基金的优势助力其市场份额的提升。其中,兴业银行非货基保有规模环比+34%至4627亿元,在银行中的排名由第4位提升至第2位。

投资建议:财富管理三大主线明确,1)产品为基础,建议关注以财富管理为主线的、旗下拥有头部基金子公司和资管公司的券商。2)渠道为核心,建议关注旗下第三方平台蓬勃发展的公司。3)服务至上,建议关注具备高客基础、服务能力的头部券商。

风险提示:1)宏观经济增速放缓,影响居民财富积累;2)权益市场大幅波动,影响个人客户投资意愿;3)监管政策超预期,其他资产价格波动,分流个人客户资产配置;4)投资者风险偏好降低,拖累市场景气度。

分析师:

王维逸 投资咨询资格编号:S1060520040001

李冰婷 投资咨询资格编号:S1060520040002

韦霁雯 投资咨询资格编号:S1060524070004

评级说明及声明:

股票投资评级:

强烈推荐 (预计6个月内,股价表现强于市场表现20%以上)

推 荐 (预计6个月内,股价表现强于市场表现10%至20%之间)

中 性 (预计6个月内,股价表现相对市场表现在±10%之间)

回 避 (预计6个月内,股价表现弱于市场表现10%以上)

行业投资评级:

中 性 (预计6个月内,行业指数表现相对市场表现在±5%之间)

公司声明及风险提示:

负责撰写此报告的分析师(一人或多人)就本研究报告确认:本人具有中国证券业协会授予的证券投资咨询执业资格。

平安证券股份有限公司具备证券投资咨询业务资格。本公司研究报告是针对与公司签署服务协议的签约客户的专属研究产品,为该类客户进行投资决策时提供辅助和参考,双方对权利与义务均有严格约定。本公司研究报告仅提供给上 述特定客户,并不面向公众发布。未经书面授权刊载或者转发的,本公司将采取维权措施追究其侵权责任。

海量资讯、精准解读,尽在新浪财经APP

发表评论